TL;DR Hoewel de CSRD vanaf 2025 in eerste instantie alleen verplicht is voor grote bedrijven, zullen ook MKB’ers al snel met de richtlijn te maken krijgen.

De richtlijn verplicht bedrijven namelijk om hun volledige waardeketen (inclusief scope 3) in kaart te brengen, waardoor MKB’ers mogelijk gevraagd zullen worden om informatie aan te leveren voor grote klanten.

Regreener adviseert om niet te wachten totdat duurzaamheidsrapportage verplicht wordt voor MKB’ers, maar om hier nu al mee te beginnen. Dit biedt niet alleen een voorsprong in concurrentiepositie, maar zorgt er ook voor dat je goed voorbereid bent op toekomstige wet- en regelgeving.

Introductie tot de CSRD

Welke impact heeft onze bedrijfsvoering op klimaatverandering? En omgekeerd, welke invloed heeft klimaatverandering op onze bedrijfsvoering, nu en in de toekomst?

Deze twee vragen staan centraal in de Corporate Sustainability Reporting Directive (CSRD), de nieuwe Europese richtlijn voor duurzaamheidsrapportage.

In deze blog praten we je bij over de laatste ontwikkelingen rondom de CSRD. Ook gaan we in op de stappen die je als MKB’er alvast kunt nemen, zodat de CSRD-regelgeving vóór jouw bedrijf werkt in plaats van tegen.

Wat is de CSRD?

De CSRD is een richtlijn binnen de EU Green Deal die bedrijven wettelijk verplicht om in hun jaarverslag te rapporteren over de wederzijdse impact van hun bedrijfsactiviteiten op mens en milieu. De CSRD standaardiseert welke duurzaamheidsinformatie bedrijven moeten opnemen, waardoor rapportages beter vergelijkbaar worden. De implementatie van de CSRD heeft drie kerndoelstellingen die gezamenlijk een basis leggen voor de verduurzaming van het Europese bedrijfsleven.

Transparantie over impact van bedrijfsvoering

Met de CSRD wil de EU een standaard creëren die het eenvoudiger maakt om duurzaamheidsinformatie te vergelijken en te monitoren. Dit helpt 'greenwashing' te voorkomen en stelt bedrijven en consumenten beter in staat om duurzame keuzes te maken.

Inzicht geven in de risico’s van klimaatverandering

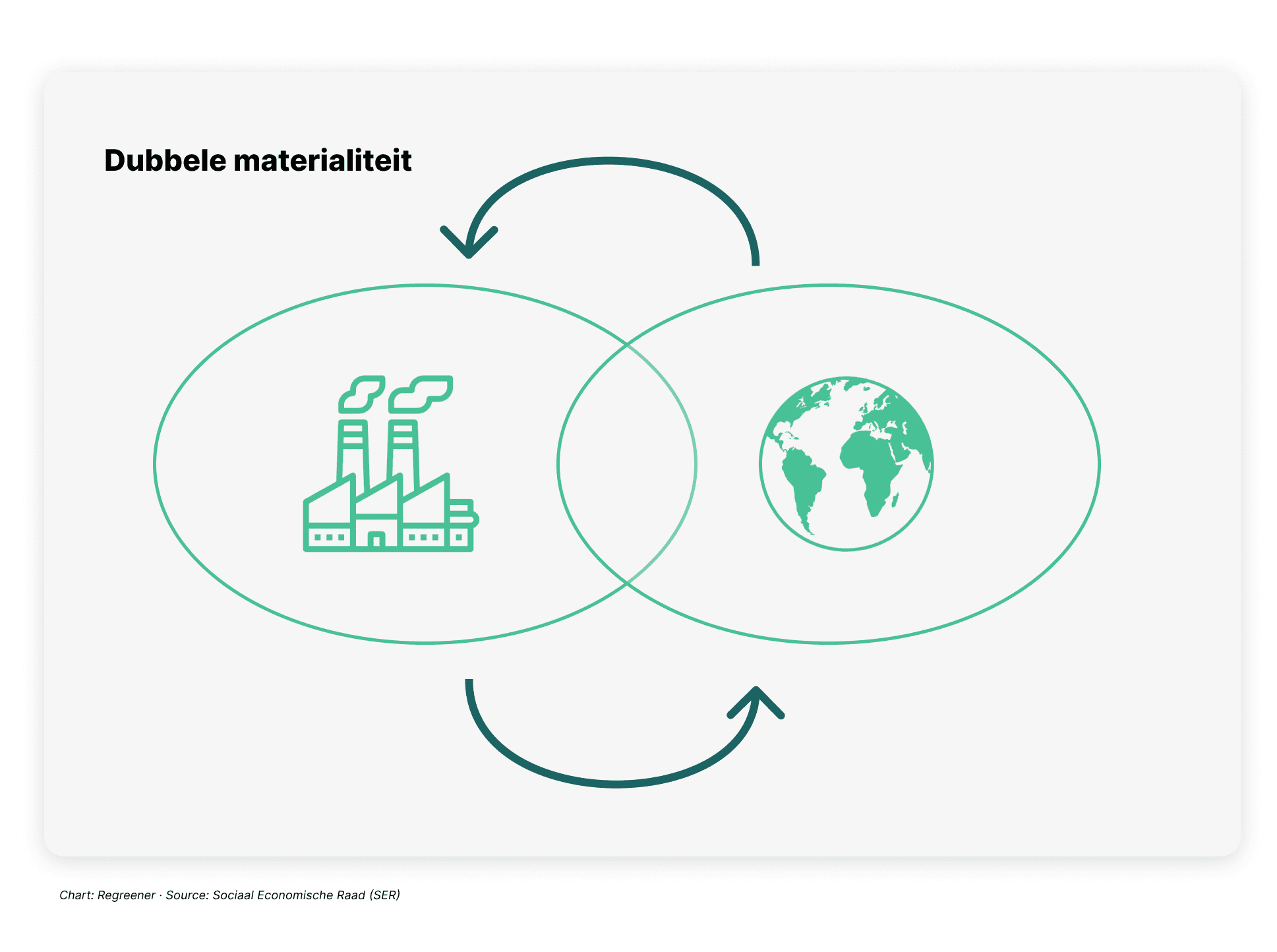

De CSRD is gebaseerd op het zogenoemde dubbele materialiteitsprincipe , waarbij klimaatverandering vanuit twee invalshoeken bekeken wordt.

De financiële impact van sociale en ecologische ontwikkelingen, zoals de schaarste aan grondstoffen of de invoering van nieuwe wetgeving, op de bedrijfsvoering

De impact van de bedrijfsvoering op sociale en ecologische kwesties

Met de CSRD breng je niet alleen je ecologische voetafdruk in kaart, maar de CSRD stimuleert je ook om na te denken over de risico’s van klimaatverandering, zoals stijgende grondstofprijzen. Tools zoals de Grondstoffenscanner helpen je om inzichtelijk te maken hoe kwetsbaar je toeleveringsketen is voor klimaatverandering.

Kapitaalstromen verschuiven naar duurzaamheid

Transparantie bevordert niet alleen duurzame keuzes, maar helpt ook om de risico’s van klimaatverandering inzichtelijk te maken Het uiteindelijke doel van de CSRD is dat door hogere transparantie en een groeiend bewustzijn van risico’s meer financiering naar duurzame activiteiten gaat en minder naar niet-duurzame activiteiten.

Op deze manier wil de EU met de CSRD een basis leggen voor de verduurzaming van het bedrijfsleven.

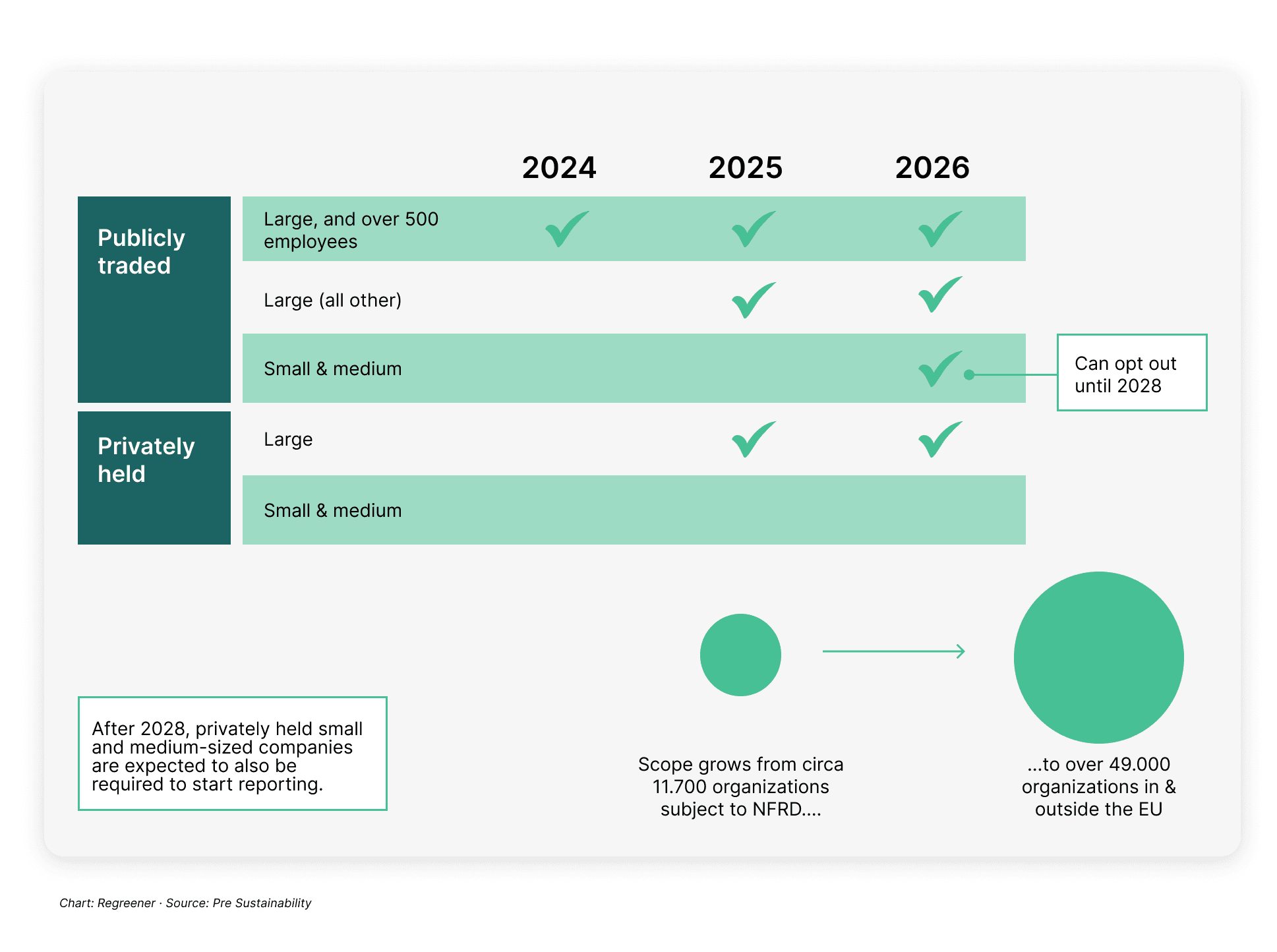

Wanneer en voor wie geldt de CSRD?

De overstap naar CSRD-rapportage is een belangrijke en waardevolle stap naar meer transparantie, maar brengt natuurlijk ook veel extra werk met zich mee. De CSRDwordt daarom in fases uitgerold.

2024

Bedrijven die vallen onder de Non-Financial Reporting Directive (NFRD) –grote, beursgenoteerde bedrijven binnen de EU, evenals banken en verzekeraars – zijn als eersten aan de beurt.

2025

Vanaf het boekjaar 2025 geldt de CSRD-richtlijn ook voor bedrijven die aan twee van de volgende drie kenmerken voldoen: - Meer dan 250 medewerkers - Jaarlijkse omzet boven de 50 miljoen euro -Een balanstotaal van meer dan 25 miljoen euro

2026

Vanaf 2026 is er een specifieke standaard voor het MKB, de Listed SME Standard (LSME, een aangepaste, minder complexe versie van de CSRD. Tot 2028 blijft rapporteren volgens de LSME optioneel, maar daarna wordt deze verplicht voor beursgenoteerde MKB-bedrijven.

• ?

Verwacht wordt dat de LSME-standaard in de daaropvolgende jaren ook verplicht zal worden voor niet-beursgenoteerde MKB-bedrijven.

Hoe ziet de LSME, de MKB-versie van de CSRD, eruit?

De definitieve versie van het LSME is helaas nog niet afgerond. EFRAG, de organisatie die verantwoordelijk is voor het opstellen van het rapport, heeft een conceptversie gepresenteerd. De definitieve versie wordt binnenkort verwacht. Zodra deze beschikbaar is, zullen we dit blog updaten.

Wat al wel bekend is, is dat de LSME dezelfde structuur zal volgen als de CSRD. De hoeveelheid aanvullende informatie die je moet aanleveren bij de LSME is echter geringer. De LSME vraagt ongeveer 50% minder datapunten dan de CSRD.

De structuur van de LSME en CSRD bestaat uit 12 standaarden. Twee daarvan zijn ‘dwarsdoorsnijdende standaarden’. Deze standaarden vormen de basis van het duurzaamheidsverslag en beschrijven de ‘spelregels’ waaraan het verslag moet voldoen. De overige tien ‘thematische standaarden’ zijn onderverdeeld over de thema’s milieu-impact, sociale impact en governance.

Voor elke thematische standaard voer je een ‘materialiteitsanalyse’ uit, waarmee je bepaalt welke informatie relevant is om op te nemen in het verslag. Een chemiebedrijf heeft bijvoorbeeld bij de thematische standaard ‘pollution’ meer te rapporteren dan een bakkerij.

Hieronder vindt je een schematisch overzicht van de structuur van de CSRD en LSME.

Wil je meer weten over het uitvoeren van een materialiteitsanalyse? EFRAG heeft een gids gepubliceerd die je hierbij kan helpen.

Onze Visie; wat betekent de introductie van de CSRD voor MKB’ers?

Hoewel de verplichte LSME-rapportage voor het MKB dus nog even op zich laat wachten, heeft de invoering van verplichte duurzaamheidsrapportages (CSRD, LSME) al wel degelijk implicaties voor MKB-bedrijven.

Directe invloed (vanaf 2025)

CSRD-plichtige bedrijven kunnen je om informatie vragen Wanneer jouw bedrijf deel uitmaakt van de toeleveringsketen van een CSRD-plichtig bedrijf (scope 3), kan het voorkomen dat je klant of afnemer gegevens over je bedrijf opvraagt. Deze informatie is nodig voor hun eigen CSRD-rapportage. In de CSRD is vastgelegd dat CSRD-plichtige bedrijven niet meer informatie mogen opvragen van MKB’ers dan wat is vastgelegd in de LSME.

Indirecte invloed (de komende jaren)

Duurzaamheidsrapportage wordt de nieuwe standaard binnen het bedrijfsleven en bij het aanvragen van financiering.

Omdat grote bedrijven vanaf 2025 moeten rapporteren volgens de CSRD, wordt het aanleveren van duurzaamheidsrapportages een nieuwe standaard binnen het bedrijfsleven. Het achterblijven met duurzaamheidsrapportage kan op twee manieren nadelige gevolgen hebben:

Verslechterde concurrentiepositie Transparantie over de ecologische en sociale impact van je bedrijfsvoering wordt steeds belangrijker. Bedrijven en consumenten willen weloverwogen en duurzame keuzes kunnen maken. De CSRD verplicht grote bedrijven om deze informatie openbaar te maken. Bedrijven die deze informatie niet kunnen delen met de klant, verslechteren daarmee hun concurrentiepositie.

Verminderde kans op financiering Doordat de CSRD/LSME ook de risico’s voor de bedrijfsvoering in kaart brengt, kan het zo zijn dat banken deze eisen gaan overnemen bij het verstrekken van financiering.

Conclusie

Hoewel de LSME-rapportage op z’n vroegst pas vanaf 2028 verplicht wordt voor niet-beursgenoteerde MKB’ers, adviseert Regreener om eerder al de overstap naar de LSME-richtlijn te maken.

CSRD-plichtige bedrijven moeten vanaf 2025 al een duurzaamheidsverslag opstellen, en als jouw bedrijf deel uitmaakt van de toeleveringsketen (scope 3), kan deze informatie ook bij jou opgevraagd worden. Door de LSME-richtlijn al te volgen, weet je dat je goed voorbereid bent en voorkom je dat je verrast wordt wanneer klanten deze informatie opvragen. Bovendien zullen potentiële klanten en financiers de voorkeur geven aan MKB-bedrijven die al zijn overgestapt op de LSME-richtlijn.

De overstap naar openbare duurzaamheidsrapportage biedt ook nieuwe kansen. Transparantie wordt steeds belangrijker voor klanten, die graag geïnformeerde keuzes maken. Bovendien helpt duurzaamheidsrapportage om de risico’s van klimaatverandering voor je bedrijfsvoering in kaart te brengen. Het stelt je in staat om niet alleen risico’s te begrijpen, maar ook om kansen voor samenwerking te ontdekken.

Bijvoorbeeld door logistieke of productieprocessen met partners in je keten te optimaliseren, wat kan helpen om kosten te verlagen en gezamenlijk duurzamere processen te realiseren.

Geïnteresseerd om aan de slag te gaan? Klik hier om contact met ons op te nemen!

Annex: Hoe kan ik me voorbereiden op de overstap naar duurzaamheidsrapportage?

Voordat je kunt beginnen met het opstellen van een duurzaamheidsverslag, is het essentieel om de basis goed in te richten. De eerste stap richting LSME-rapportage is het in kaart brengen van je eigen voetafdruk (scope 1, 2, 3) door middel van een CO2-meting. Dit biedt inzicht in de huidige voetafdruk van je organisatie en vormt de basis voor het ontwikkelen van een duurzaamheidstrategie.

Deze strategie moet concrete doelen en KPI’s bevatten, zodat je gerichte acties kunt ondernemen om de voetafdruk van je bedrijf te verminderen. Op deze manier ben je in staat om CSRD-plichtige bedrijven de benodigde informatie te verstrekken en voorbereid te zijn op hun verzoeken.

Als je al een CO2-meting hebt uitgevoerd en een duurzaamheidstrategie hebt opgesteld, is het een goed idee om alvast te oefenen met duurzaamheidsverslaglegging door te starten met een interne rapportage. Door nu al te beginnen met rapporteren, maak je de overgang naar een officieel duurzaamheidsverslag minder ingrijpend wanneer deze wettelijk verplicht wordt. Daarnaast biedt het een uitstekende kans om de bewustwording van de duurzaamheidsstrategie breder te verspreiden binnen je organisatie en medewerkers actief bij het proces te betrekken.

Heb je behoefte aan meer informatie? Lees dan onze infoblog over hoe je een CO2-meting uitvoert en een duurzaamheidsstrategie opstelt. Daarnaast staan onze sustainability consultants voor je klaar om je bij elke stap van het proces te begeleiden en je te helpen de juiste maatregelen voor jouw bedrijf te implementeren.

Annex: Wil je meer weten over de CSRD en LSME?

De SER en de Raad voor de Jaarverslaggeving hebben, op basis van vragen van duizenden ondernemers, een document opgesteld met antwoorden op veelgestelde vragen over de CSRD en LSME. Daarnaast hebben ze een serie toegankelijke webinars ontwikkeld om je bij te praten over de belangrijkste onderwerpen binnen de CSRD en LSME. Ben je meer een fan van podcasts? Luister dan naar deze podcast over de CSRD van MVO Nederland voor meer inzicht.